実は当ブログのPTAカテゴリで、最もアクセス件数が多いのは、PTA会計について書かれているこちら→「コンサルタントのPTA改革(21):チャートでわかる!健全なPTA会計の作り方」なんです。2016年の記事なんですが。

つまり、多くのPTA関係者の方が、PTA会計について考え、悩み、答えを探しているのではないかな・・・と思っています。

そんなとき、先日地元のPTA関連イベントで、各PTAの会計担当者の皆さんを対象とした研修がありお話をする機会がありました。前半はPTA経験者の税理士さんが一般的なお話をし、後半は私がPTA会計の『適正化』についてお話しました。『適正化』とは、簡単に言うと『法律に基づいて正しくやっていく』ということです。

そこで、今回PTA会計について改めて、最もアクセス件数の多い記事をアップデートする形で、先の研修でお話した内容を加えて、記事として起こします。PTA会計に悩むすべての方へお届けしたいと思います。

PTAの会計って結構大事な活動だと思うのですが、特段専門知識を持っている人がやっているわけでもなく、他の活動同様、「前年踏襲」が基本的に続いていきがちです。

しかし!PTA会計は基本的に会員の皆さんから大事なお金を預かって一年間運用していくもので、ちゃんと管理ができないと、

PTAといえども不正会計や赤字経営に陥ってしまう

こともあります。

でもなかなか「PTA会計はどうあるべきか」ということは誰からも教えてもらえないので、私が大事だと考えるポイントを解説してみようと思います。

目次

1. PTA会計はどうあるべきか?

最初に、PTA会計ってそもそもどうあるべきなのか?どうなっていたら適正と言えるのか?ということを考えてみます。

PTA会計に関しては、私が関連ニュースをウォッチしはじめた2016年頃から今に至るまで、本当に残念ながら、毎年のように事件が起きています。

- 中学副校長がPTA会費等469万円流用 懲戒免職(2015年7月 横浜市)

- 大阪市の校長、教頭時代にPTA会費480万円着服(2016年2月 大阪市)

- 不正経理発覚=柏崎市大洲小学校事務職員(2016年3月 神戸市)

- 中学の会計担当職員が102万円横領、懲戒免職(2016年12月 島根県)

- PTA会費など2千万円超着服 中学校職員懲戒免職(2017年7月兵庫県)

- 小学校教頭がPTAの預金を着服し懲戒免職(2018年10月 北九州市)

- PTA会費横領の主事 懲戒免職 上司3人も訓告(2019年6月 岩手県)

- PTA積立金 中学校事務職員が不適切出金(2020年5月 姫路市)

「PTA会計 横領」とかでググってみると、教職員がPTA会費等を不正に流用した、という事件のニュースがたくさん出てきます。ほんとにひどいのですが、教職員の中には、私的流用とまではいかないまでも、

PTAの資金を学校運営の財布のように軽く考えている教職員もいる

ようです。

しかし、そもそも学校とPTAは全く別の組織ですので、学校が自身の学校運営の費用としてPTA会費の利用を期待すること自体、おかしいのです。

PTAによっては、会計を学校の事務局教諭などに管理してもらっているところもあるようですが、そういうところでは学校会計とPTA会計を明確に切り分けて運営することがしにくいし、保護者の役員からも会計がどのように動いているのか見えにくくなってしまうのではないでしょうか。私からすると、

PTA会計は学校教諭ではなく保護者から選ばれた会計役員が管理すべき

だと考えます。

また、PTAという組織が金銭面で継続していくためには、通常の会社組織ほどではないにせよ、収入(会費や事業収益)が支出(運営費用等)と同額以上であり続けなければならず、そのために適切な予算計画立案や支出の抑制、収入の多様化、などに取り組んでいく必要があります。

どこのPTAでも、周年行事など定期的に多額の出費を行わなければならないことがあると思いますが、それを見越して計画的に貯蓄をしていく必要もあるでしょう。

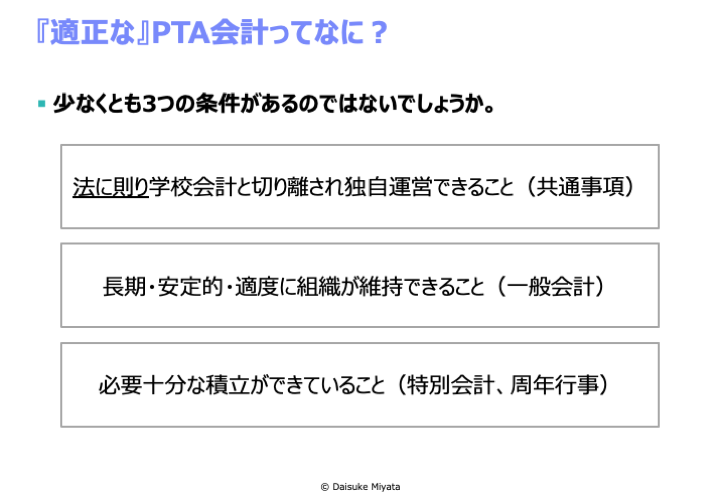

まとめると、『適正な』PTA会計を実現するには、少なくとも3つの条件があるのではないでしょうか。

2016年度の記事との違いは、一番上の「法に則り」というところです。具体的には、次の2つの「そもそも論」をちゃんと確認しておく必要があります。

2. そもそもその会費、適正に集められていますか?

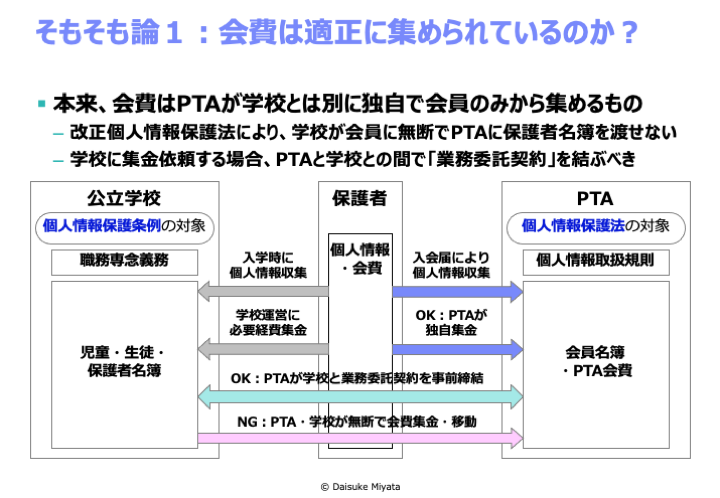

ここ数年のうちに、PTA運営に大きな影響を与える、法律改正がありました。2017年5月の個人情報保護法改正です。これにより、PTAは個人情報を取り扱う事業者の対象となり、法的にも「任意加入でなければならない」ことが明確になりました。

加入が任意である以上、PTA会費も当然加入希望者からのみ集めるべきとなります。PTA会費は今まで、給食費などの学校徴収金といっしょにして学校が集めてPTAに渡す、というのがおおかたの集金方法でしたが、任意加入によりこの部分にもメスが入ります。

厳格には、会費はPTAが学校とは別に独自で会員のみから集める

のが正しいということになります。

何がOKでなにがNGなのかを示すためのチャートを作りました。こちらをご覧ください。

公立学校・保護者・PTAの三者について、個人情報と会費の受け渡しに関する説明を記載しています。

チャート中段の、公立学校と保護者の間のグレーの矢印は、PTAとは関係なく学校が学校運営をするために必要な個人情報と、学校徴収金の流れを示しています。これは問題ありません。

一方、同じ中段の、保護者とPTAとの間の青い矢印は、本来のあるべき姿を示しています。つまり、PTAは入会希望の保護者から入会届を利用して個人情報を取得し、また、会員となった保護者から会費を「独自で」集金するという流れです。PTAが学校とは別の団体、例えば地域のサッカークラブのような団体だと考えれば、これは至極当たり前の活動であることがわかります。

次に、チャート下段の、学校とPTAを結ぶ緑の矢印を説明します。実際のところ、PTAのような組織が数百世帯の銀行口座を管理して、毎月会費を引き落とすというオペレーションをやるというのは、やる側の役員さんたちにとっては業務負荷・情報管理負荷の高い仕事です。また、会員である一般保護者さんたちも、多少不安に感じるところがあるのではないでしょうか。

そのためこれまでのように学校に徴収金と抱合せで引き落としてもらうということは、効率的ではあります。しかし、そもそも公務員である学校の教職員の皆さんには「職務専念義務」というのがあり、学校業務に専念しなければならないと決まっています。PTAは学校とは別の団体ですので、別の団体の会員・非会員を区別し会費を徴収しPTAに渡す、というのは、本来行うべき業務ではありません。なので、学校とPTAとの間で、PTA会費徴収に関する「業務委託契約」を締結しておくことが必要になります。

PTA会費は、PTAが会員から直接集金するか、業務委託契約により学校に集金してもらうか、が適正な集金方法ということになります。

最後に、チャート最下段の赤い矢印の説明です。これまでどおり何の明文化された合意もなく(暗黙の了解はあるのでしょうが)、PTA会費を学校が保護者から、PTA加入の意思確認もなく無断で徴収するという形式は、任意加入の原則にも職務専念義務にもひっかかるので、NGと言えます。

3. そもそもその会費、適正に使われていますか?

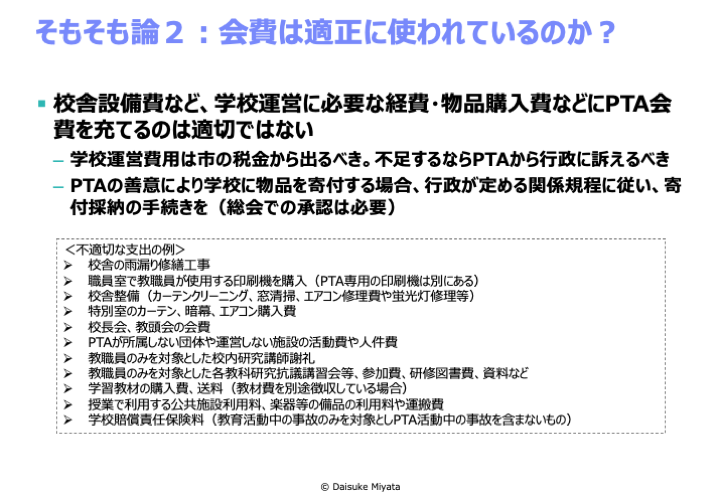

会費を適正に集められたとして、ではその会費は実際のところ、適正に使われていると言えるでしょうか? 冒頭の表立った不正までは行かなくとも、私個人の知る限り、会費は役員・会員の知らないところで知らないうちに学校の経費として使われている・・・ということが多く見受けられます。

基本的に、学校運営にかかる費用は行政で教育費用として計上されているので、その範囲でやっていただくのが基本です。その費用の大本は我々の税金です。なので、校舎設備の修繕や校長会の会費、教職員向け教材費などの

学校運営費用をPTA会費から支出することは、税金の二重取り

のようなものになり、避けるべきです。

しかしながら、これは学校側とPTA側の両方から、このような税金の二重取り状態を引き起こしていることが多いようです。

例えばPTAが「学校運営協力金」などの名目で一定額を予算に組み入れ、学校に渡しているが、明細管理をしていないような場合、PTA会費が学校運営費用に流れてしまっている可能性があります。学校教職員も、これまでの経緯などから安易にPTAに運営費用捻出を依頼してしまうことがあり、それにPTAも応えてしまうとNGです。

また、コロナ対策などで消毒液を購入するといった、PTAが良かれと思って費用を工面して学校に備品を購入してしまうことも、本来は学校運営費用にあたるはずで、やっているPTAは善意かもしれませんが、税金の二重取りを自ら起こしてしまっている可能性があります。

本来PTAは、学校運営費用が不足しているのであれば、それを市民の声として行政に上げ、教育費用拡大を働きかけることが仕事だと思いますが、手元に会費があると、ついつい良かれと思って支出してしまうことがあります。そういったことは今後避けるべきと考えます。

ではPTAは学校には一円もお金を使えないのか、というとそうではなく、寄付として提供することができます。どこの地域でも、行政にて寄付採納のルールを定めているはずなので、それを参考にしながら適正に会費を活用すればよいです。もちろん、何にどれだけ使うのかということについて総会の承認は必要です。

4. 会計口座、ごっちゃにしてませんか?

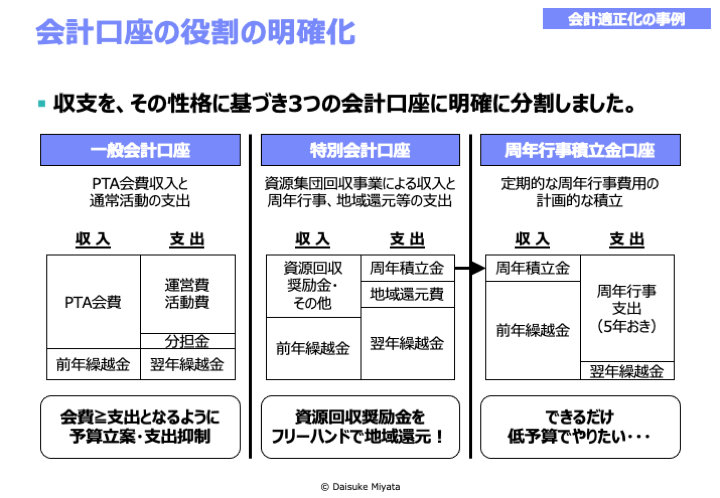

ところで、皆さんのPTAには、会計口座が何個ありますか?

一般会計口座、特別会計口座、周年行事積立金口座、備品積立金口座、などなど・・・PTAによっていろいろ分かれているのではないかと思います。

しかし、それぞれの口座について、「何が収入で何が支出か」ということを明確に記述した文書はありますか?

年度のつど、口座の過不足に合わせて、口座間でけっこう融通している、なんてことないでしょうか?

もちろん会計口座間の融通はあってもいいし必要なケースもあるでしょう。でも、年度のつどでその時の会長や役員の考えでふらふらと融通してしまうのは、各口座の管理がゆるくなってしまいがちになります。

それぞれの口座について、収入の元、支出の先、はしっかりと決めておくとよいでしょう。

下に、一般会計・特別会計・周年行事積立金の3つの口座を管理している場合の例を示しておきます。

5. 年度予算づくりが、最初で最大のキモ!

なんだかんだ言って、年度代わりの時に策定される年度予算で、いかに規律ある予算案を作れるか、というのが最重要ポイントです。

単Pだけでなく区Pや市Pの予算と実績を一通り見てきて、ちょっと問題あるな・・・と思う会計になっている最大の要因は、「ゆるい予算案」だと思います。

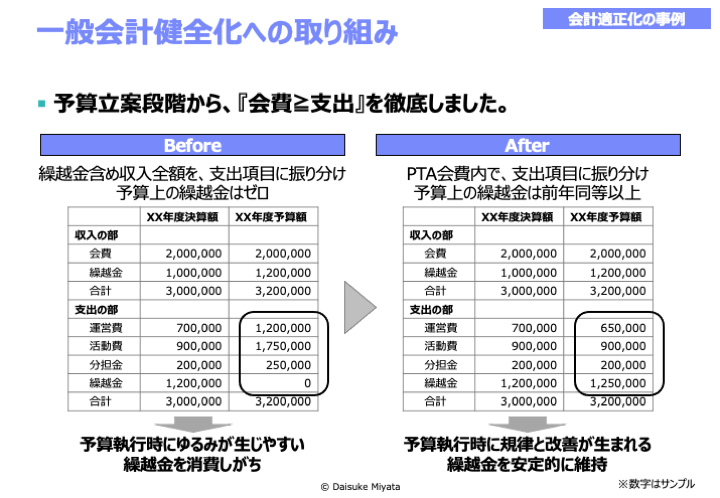

下のチャートで説明しましょう。

左右の例は、ともに26年度実績は同じです。250万円の会費・50万円の前年度繰越金から様々な支出があって、最終的に40万円の翌年度(27年度)繰越金が残った、というものになっています。

また、27年度予算の収入の部も同じです。幸い会費は26年度と同額の250万円ですが、あいにく繰越金は10万円減って40万円、総計290万円が収入となっています。

では、ここからどのように支出の部の予算案を作るかですが、よく見られるのは左側の予算案、『規律のゆるい予算案』の例です。この例では、収入の290万円をなんとか各支出項目に振り分けようとして、実績よりも多めに予算額を決めていっています。例えば、運営費は26年度実績は150万円でしたが、27年度予算案では165万円でプラス15万円上乗せされています。

結果として、翌年度に残せる繰越金は、5万円となっています。

本当によく見られるケースかと思いますが、これのどこが問題なのでしょうか?

この予算の作り方の

悪いところは、得られた収入をなるべく全部使いきろうとしていること

です。おそらく、予算を残すことはムダに会費をもらっていると思われるのを恐れ、使い切ろうとしているのだと思いますが、それゆえに昨年度実績よりも常に多く、多く使っていくことが許されてしまいます。そこで、普段の活動で、少しずつ予算執行にゆるみが出ます。例えば・・・

- 役員の打合せで昨年度はお茶だけだったのが今年度はお菓子も出るようになる

- 昨年度はモノクロで作成していた広報誌が今年はカラーで作成するようになる

- しまいには、朝からの打合せが延びて昼になったら、なんとか早く終わらせようとするのではなく、弁当代を出してしまう

などなど、出費を節約しようという規律が失われがちになります。

結果どうなるかというと、残る繰越金が、昨年度よりも少なくなってしまうのです。

つまり会費=本来の収入よりも支出が多いということであり、会計的には「営業赤字」です。貯金を食いつぶしながら運営している、ということです。

これが何年も続いたらどうなるでしょうか? 答えは明白で、例年通りの出費がいつかできなくなり、活動に制約が出ます。それだけならまだしも、最悪なのは、出費を抑えず例年通りに活動しようとするため、会費の値上げを考えるようになります。

PTAに対する反感をいっそう買ってしまう事態に陥ってしまうのです。実際は、会費値上げは相当難しいでしょう。

一般家庭で、家計の収入以上に出費していたら、どんどん貯金が減っていくのは当たり前のことであり、そんなことをやる方はいないと思いますが、PTA会計だと、自分のお金じゃないから? 一般家庭のお財布と同じように考えられないから? なのかどうか分かりませんが、貯金の食いつぶしが当たり前になっていることがあります。

ではどうしたらいいのでしょうか?

答えはカンタンです。図の右側の予算案、『規律ある予算案』にあるように、

最終的に繰越金を前年度同額以上残せるように、会費の範囲内で各支出項目に予算を振り分ける

ということです。

これにより、予算額を超えないよう日々使っていき管理していけば、最終的には前年度以上に繰越金を残せます。

一般家庭で言えば、貯金が増える、ということです。

予算上の支出額が前年度よりも減るため、節約をしていかないとこの予算の遂行は難しいと思います。しかし、赤字になって運営が立ちいかなくなったり会費値上げをお願いする事態になるのを避け、今の支出にムダなところはないか、減らしたりなくしたりすることはできないか、と活動を見直すことは、PTAを継続させる意味からも大切なことです。ただでさえ最近の人口減で、会費も減る方向にあると思いますから、一年でも早く会計の健全化の観点から今のPTA活動を見直すということも重要です。

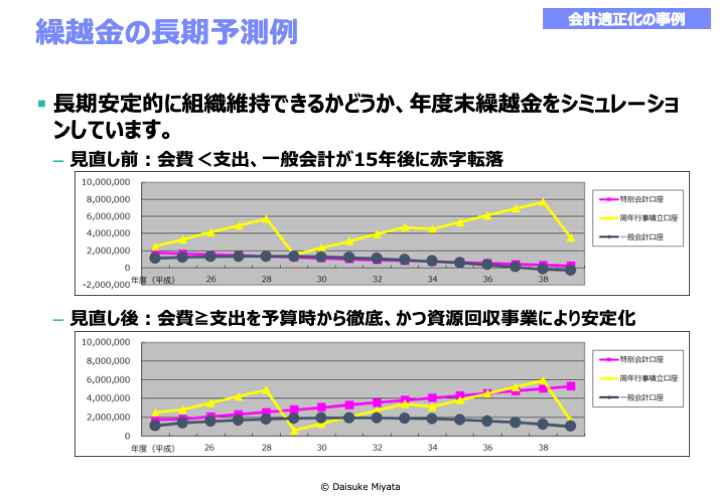

過去に自分がPTA会長をやっていたとき、支出が百万円以上かかると聞かされていた周年行事が迫っていましたので、実際将来的にPTA会計はどうなるのだろうか、と「20年シミュレーション」をやってみたことがあります。結果、放っておくと15年後には赤字だが、当時取り組んでいた資源回収事業の収益改善によりしばらくは黒字運営ができる・・・という事がわかり安心したという記憶があります。

会計健全化を図ることによって、貯金である繰越金が増えれば、会計の面ではPTA組織を継続することができるだけでなく、急な出費にも対応が柔軟にできるようになり、また保護者や学校・地域に金銭面のゆとりを還元する方法も選択肢が広がっていきます。

「ゆるみ」をなくし、「ゆとり」のある、「適正な」PTA会計を目指しましょう!

PTA運営や活動、PTA講演に関するお問い合わせはこちらからお気軽にどうぞ。

1 comment for “コンサルタントのPTA改革(43) :改めて、PTA会計の『適正化』を考える”